你以为把财权交到老婆或者是小姨子手里就够了?做生意,终究是要学会算账的。今天教你几招,让你快速对餐厅的财务状况了如指掌,简单又粗暴。

讲个故事:

一个有60多家门店的餐饮企业,只有一个会计,还是老板的小姨子,算账的方法就是按现金进进出出,结果基本就是只刨除了食品成本,老板觉得餐厅经营的还不错啊,就开始分红。听说现在快垮了……

你说他不懂餐厅经营吗?他这60多家餐厅不一定不盈利。他不懂的是怎么管钱,怎么用好钱,哪里需要钱。

餐饮是现金流为王的行业,80%的餐企死于资金流断裂。对财务情况了然于胸是经营好一家餐企的必备素质。为了便于让你的财务健康状况一目了然,这里准备了简单粗暴的三步法则供大家享用。

有人觉得这个简单,不就看看每天营业额和成本,保证每天都在盈利就行了。这只是第一层,如果你想好好利用现金流这个指数,光看到每天的正数是不够的。我们以一个例子来看一下。

◈ 首先,算现金流你需要哪些数据?

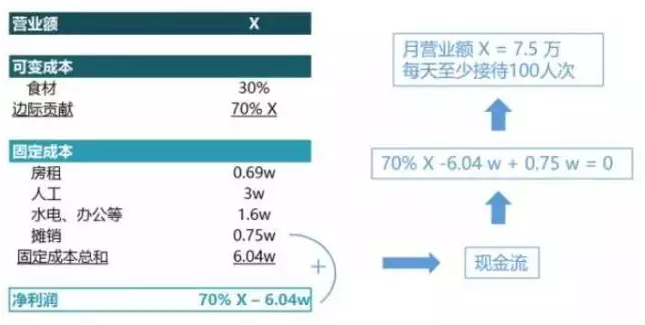

- 月营业额

- 各项成本(食材,人力,房租,日常运营)

- 摊销

假设,一家初始投资为56万的餐企,装修+设备+开业前运营一共花费了45万,如果按5年等额摊销,每个月的摊销金额就是45/(5*12)=0.75万

成本可以分为固定成本和可变成本,可变成本主要是食材成本(假设30%),固定成本是你每个月必须支出的费用,包括房租(0.69w)+人工(3w)+水电、办公等(1.6w)+摊销(0.75w)=6.04万

当现金流为0时,我们到达一个临界点,可以得出这个临界月营业额为(6.04-0.75)/ (1-30%) = 7.5万

假设这家店的客单价是25元,那么每天餐厅需至少接待(75000/25)/30 = 100个人才可维持餐厅的正常运营。

现金流大法是为自己设定一个“报警器”,让我们能够设立一个必须达到的底线,并且能把握住什么时候必须获得新的资金。

盈亏平衡点是餐厅开始盈利的临界点,利用现金流算出的临界点能保证餐厅生存,却不能让餐厅真正盈利,所以当餐厅成功越过了生命线,我们就要向二级目标进发,这就是盈亏平衡点。

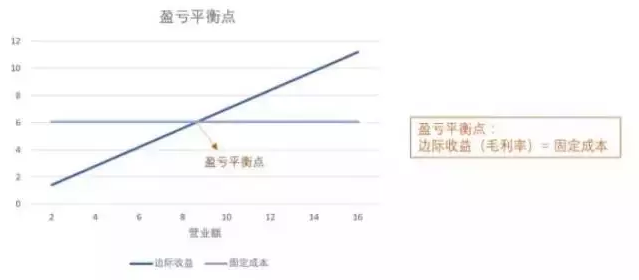

盈亏平衡代表着所得能覆盖所有的成本,所以当收益为0时,我们可得这个月营业额的临界值为6.04/(1-30%)= 8.6万

同样的,算到每一天,我们就能为自己设定一个目标,即每天至少接待(86000/25)/30 = 115人次,平均日营业额需达到2867元。以这个步伐前进,5年能收回初始投资。

对于餐饮行业来说,在设定目标之前,我们可以用一个小指标来评估一下自己的资本偿还能力。

这个指标叫做销售投资比,是年预期销售额与初始投资的比例,这个比例必须大于1,不然还想怎么回本。

假设我们希望一年能回本,那代表着除了达到盈亏平衡点的营业额之外,我们还需要另外赚回56万的初始投资。

每天的目标营业额就应该是560000/12/30/(1-30%)+ 盈亏平衡点的日营业额(2867元)= 5089元

如果这家餐企已经回本,我们可以用每年想要达到的投资回报替换初始投资,就可以得出营业目标。

这三个步骤就像打怪升级,打倒了低级的小怪兽,技能满点,就可以往上练级,不断让技能加身。

同时,以前打败的小怪兽在你不注意或休息的时候,仍然可能出来捣乱,但是有了这套法则就如同有了金钟罩铁布衫,能让你防患于未然,有武器加身,不至于一脸懵逼。